Geschäftsbericht 2024-25

Freiburger Wirtschaft

Für einen Teil der Freiburger Exportindustrie war das Jahr 2024 schwierig zu bewältigen. Nach zwei bereits rückläufigen Rechnungsjahren ging die Geschäftstätigkeit in einigen Branchen weiter zurück, insbesondere in der Metallindustrie und in einigen Unternehmen, die Maschinen und Komponenten herstellen. Der Bausektor blieb insgesamt positiv gestimmt, aber ein Teil des Baunebengewerbes – zum Beispiel die Gebäudetechnik – verzeichnete einen deutlichen Rückgang. Der Dienstleistungssektor hat sich besser behauptet, allerdings mit einer generell weniger dynamischen Geschäftstätigkeit.

Die HIKF-Konjunkturumfrage vom Frühling 2025, die vom 24. Februar bis 3. April durchgeführt wurde, hat klare Tendenzen aufgezeigt. Der Geschäftsgang verzeichnet von Quartal zu Quartal Einbussen. Zu Beginn des Frühlings 2025 war keine Aussicht auf eine echte Erholung bis Ende des Jahres auszumachen. Die aus der Umfrage hervorgegangenen Daten basieren auf den Antworten von 506 Mitgliedern der Kammer, die zusammen 25’800 Mitarbeitende beschäftigen.

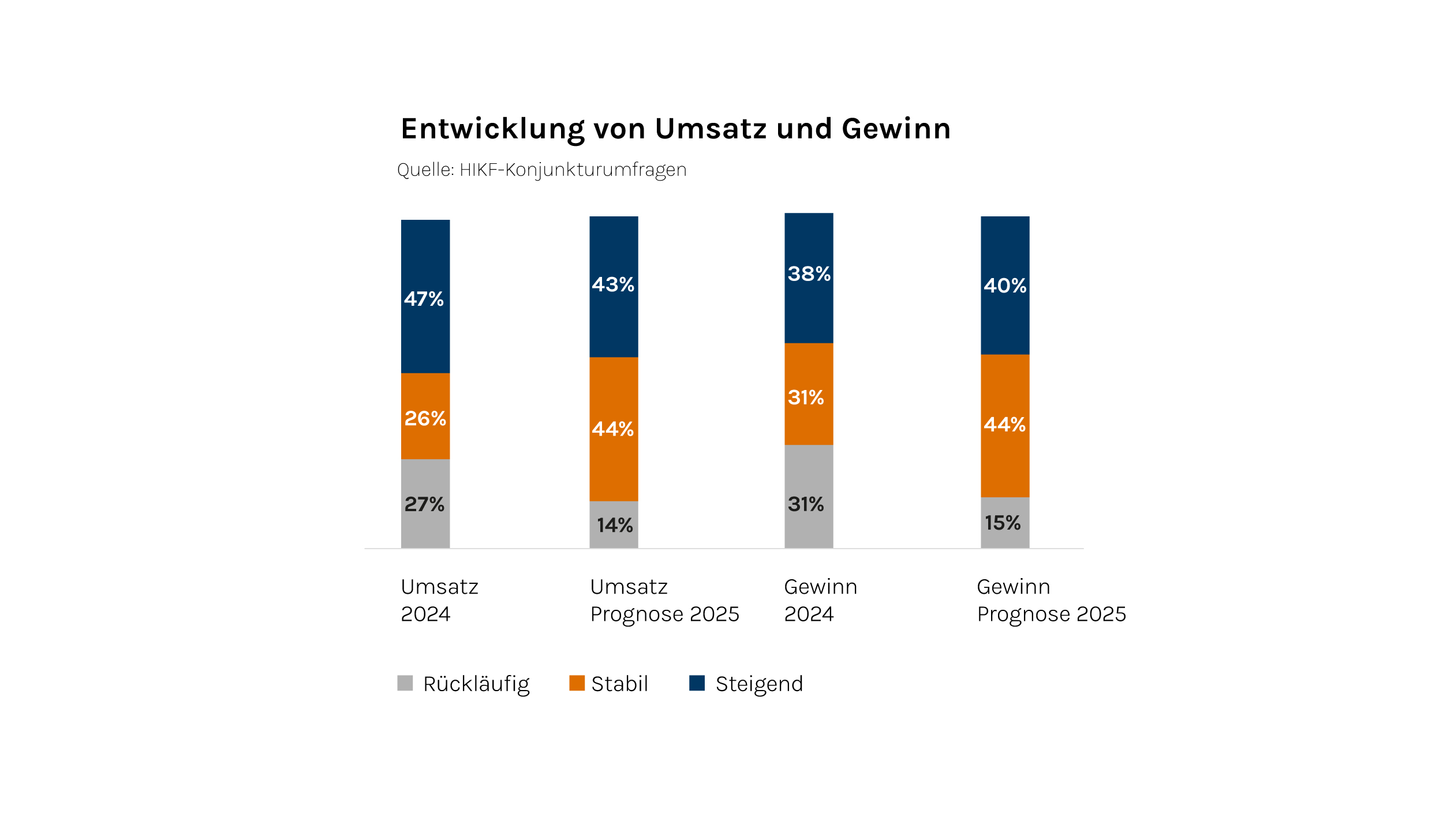

Im Jahr 2024 verzeichneten mehr Unternehmen Umsatz- und Gewinnrückgänge als im Vorjahr. Von jenen, die ein Wachstum bei diesen beiden Schlüsselindikatoren vorweisen konnten, weist die überwiegende Mehrheit nur bescheidene Steigerungen von weniger als 10% auf. Das Gesamtbild zeigt eine wenig ausgeprägte Aktivität, ohne allerdings auf eine Rezession hinzudeuten.

Das Jahr 2025 dürfte von einer nach wie vor verhaltenen Situation geprägt sein. Die neue US-Handelspolitik von Präsident Donald Trump wird sich negativ auf das internationale Handelsvolumen auswirken. Die Zollerhöhungen werden – auch wenn sie nicht so massiv sind, wie am 2. April 2025 angekündigt – zu Verzerrungen führen. China wird darüber hinaus langfristig benachteiligt sein. Gleichzeitig bleibt die europäische Konjunktur schwach, insbesondere in Deutschland, dem wichtigsten Handelspartner der Schweiz. Die Freiburger und die Schweizer Wirtschaft werden zwar einer Schrumpfung der Wirtschaftstätigkeit entgehen, aber die Aussichten sind ungewiss. Einzig auf den Schweizer Binnenmarkt ausgerichtete Industrie- und Dienstleistungsunternehmen können eine Stabilisierung oder ein moderates Umsatz- und Gewinnwachstum ins Auge fassen.

Entwicklung der Investitionen

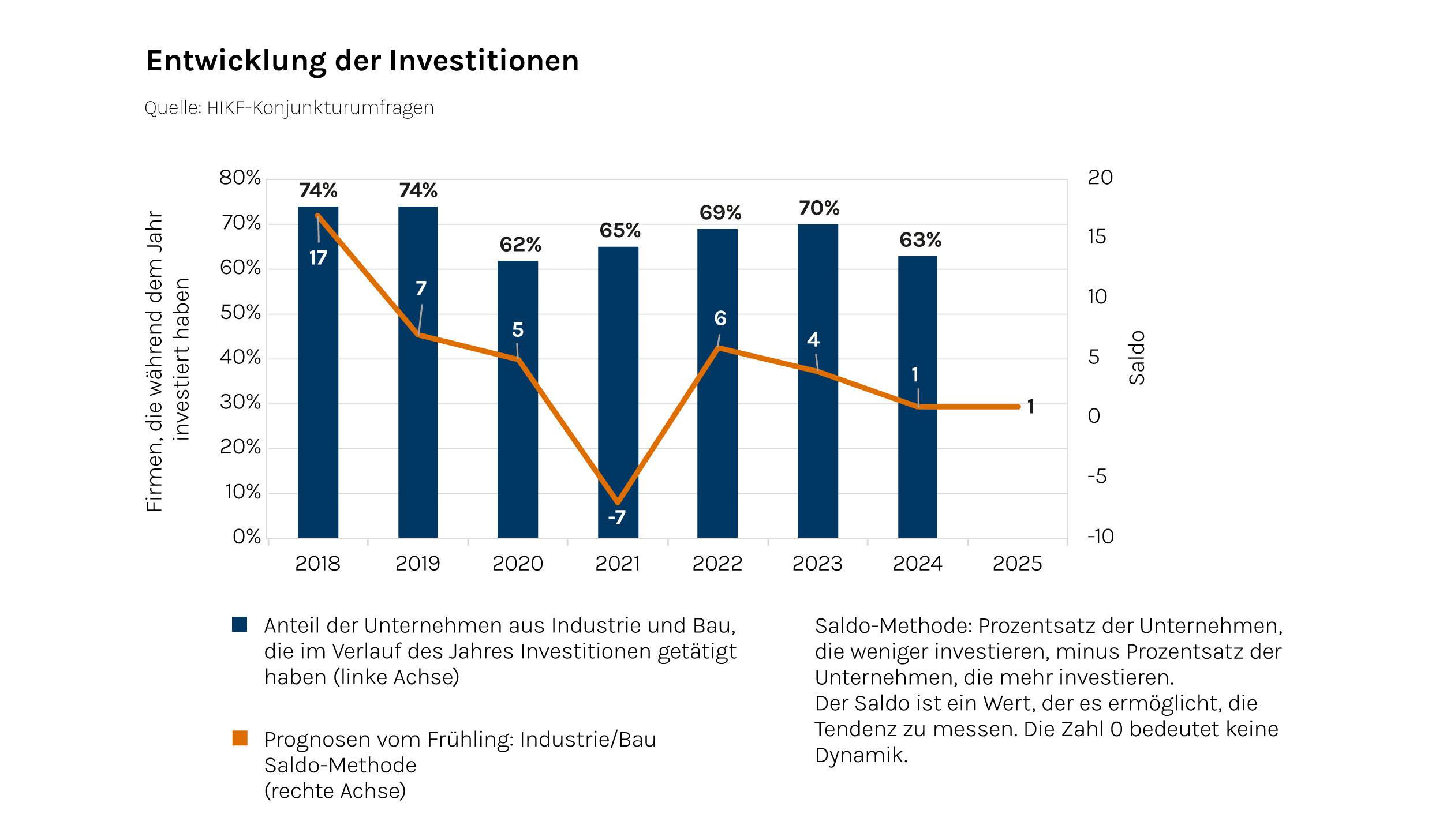

Das internationale und lokale Umfeld bleibt trotz erneut sehr tiefer Zinsen für Investitionen wenig günstig. Die Investitionen werden somit auch im dritten Jahr in Folge unter Druck bleiben. Die Indikatoren für den Sekundärsektor deuten darauf hin, dass die für neue Ausrüstungen, Gebäude oder Projekte eingesetzten Mittel auf das tiefste Niveau von 2020 zurückkehren könnten. Die internationale Unsicherheit veranlasst die Unternehmen dazu, mit neuen Baustellen oder dem Binden von Mitteln abzuwarten, bis sich die Situation geklärt hat.

Entwicklung der Beschäftigung in den Unternehmen

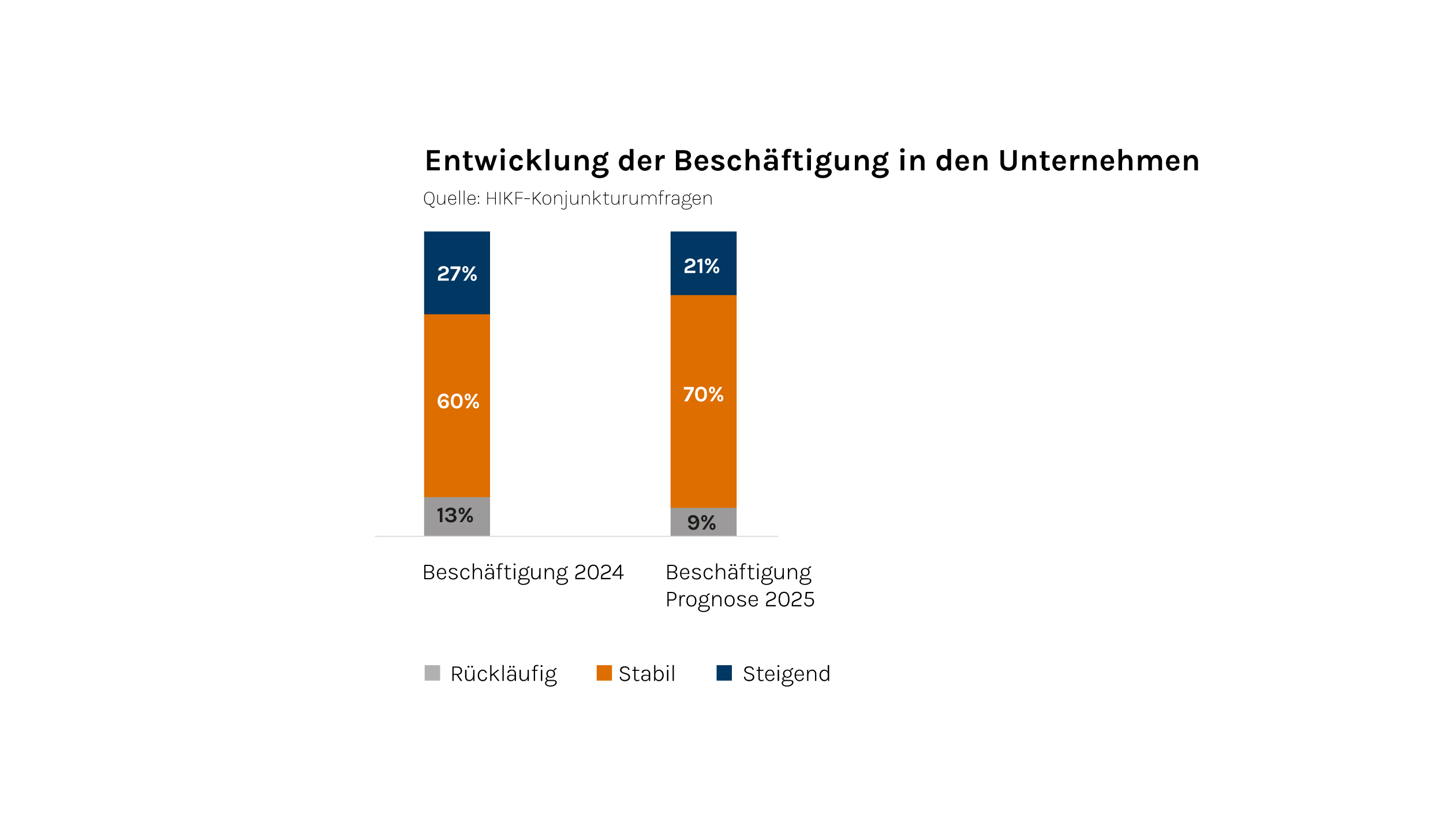

Im Jahr 2024 konnte sich die Beschäftigung trotz deutlich verlangsamter Wirtschaft noch gut halten. Die Unternehmen dürften sich in diesem Jahr jedoch eher zurückhaltend zeigen. Insgesamt planen laut der Konjunkturumfrage vom Frühjahr 2025 nur 21% der Unternehmen, ihr Personal dieses Jahr aufzustocken (gegenüber 27% in den beiden Vorjahren). 70% sehen vor, ihr Personal auf dem gleichen Niveau zu halten, während 9% Kürzungen in Betracht ziehen. Der Beschäftigungszuwachs dürfte daher geringer ausfallen.

Künstliche Intelligenz und Cybersicherheit

Die Künstliche Intelligenz (KI) ist eine der grössten aktuellen Herausforderungen der Freiburger Unternehmen. Der Anteil der Mitgliedsunternehmen des HIKF-Observatoriums der Wirtschaft, die bestimmte KI-Tools verwenden, beträgt laut einer zwischen dem 18. Dezember 2024 und dem 8. Januar 2025 bei 39 Unternehmen durchgeführten Umfrage 56%. Nur gerade 8% der Unternehmen nutzen diese Tools nicht und haben es auch in Zukunft nicht vor, während 36% angaben, dass sie demnächst damit beginnen würden. Zum Vergleich: Im Herbst 2023 waren es nur 27% der HIKF-Mitglieder, die angaben, KI zu nutzen.

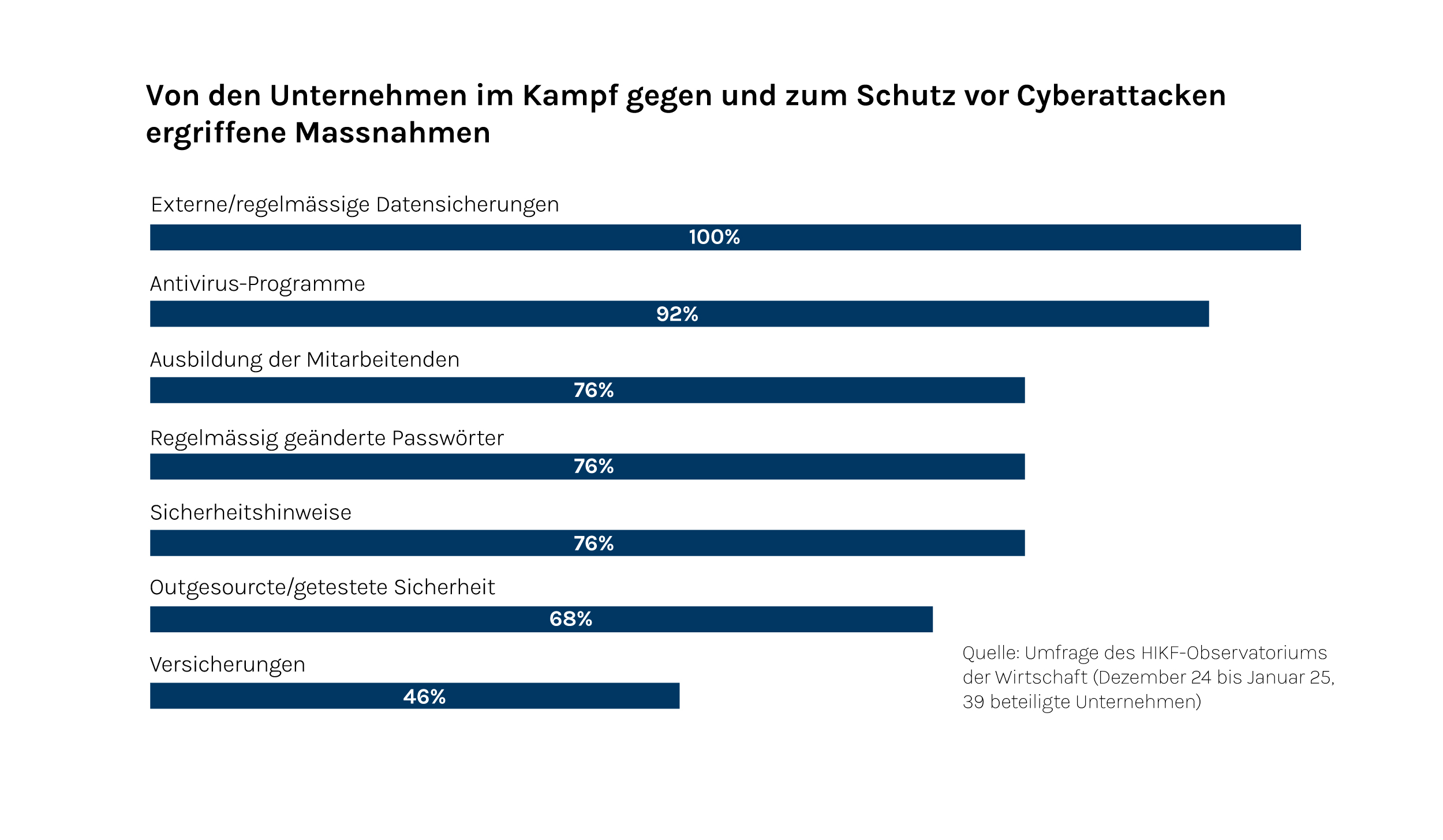

Im Bereich der Cybersicherheit sind 80% der Unternehmen der Meinung, dass sie vom Risiko betroffen sind, gehackt zu werden. Die dafür eingesetzten Mittel werden als «ziemlich erheblich» (46% der Fälle) bis «sehr erheblich» (26%) bezeichnet. Mehr als drei Viertel der Umfrageteilnehmer haben interne Schulungen eingeführt oder planen, dies demnächst zu tun, und 72% der Unternehmen ziehen externe Spezialisten bei, um sich zu schützen. Während 46% der Mitglieder angaben, noch keine Attacken erlebt zu haben, antworteten 13% mit «weiss nicht». Andererseits wurden bereits 41% Opfer von Hackern, davon 26% in den letzten Monaten.