Rapport d'activités 2024-25

Economie fribourgeoise

L’année 2024 a été difficile à gérer pour une partie de l’industrie d’exportation fribourgeoise. Après deux précédents exercices déjà en régression, le niveau d’activité a continué à reculer dans certains secteurs d’activités, en particulier la métallurgie et certaines sociétés actives dans la fabrication de machines et de composants. Le secteur de la construction est resté globalement orienté positivement, mais une part du second œuvre, par exemple dans les techniques du bâtiment, a connu une baisse de régime marquée. Les services ont mieux résisté, mais avec une activité généralement peu dynamique.

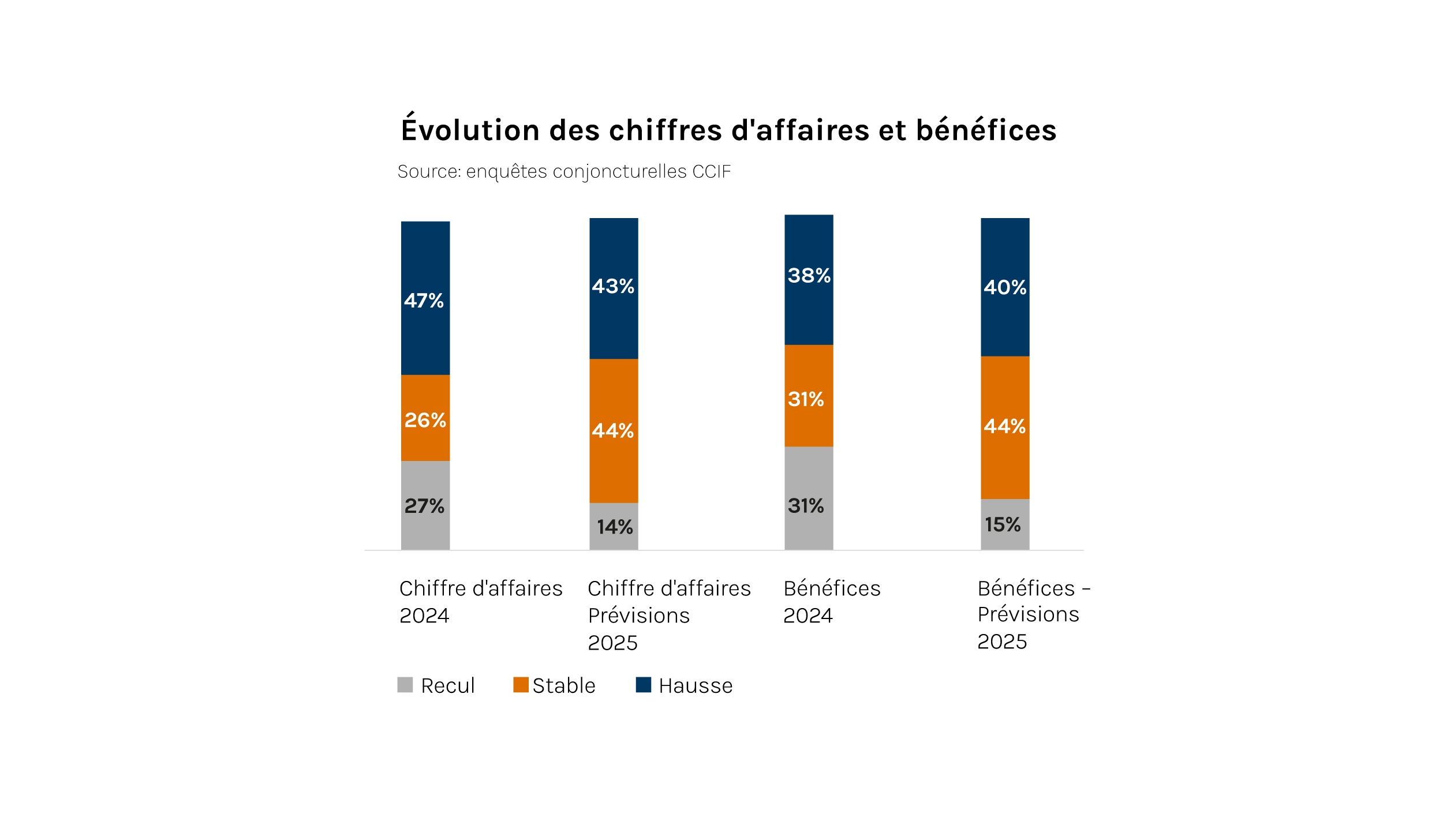

L’enquête conjoncturelle de printemps 2025 de la CCIF, réalisée entre le 24 février et le 3 avril, a montré des tendances claires. La marche des affaires se tasse au fil des trimestres. Au début du printemps 2025, elle évoluait sans perspective de réel rebond d’ici à la fin de l’année. Les données compilées par cette enquête reposent sur les réponses de 506 membres de la Chambre et occupant 25'800 collaborateurs.

En 2024, davantage d’entreprises ont subi des baisses de chiffre d’affaires et de bénéfices qu’au cours de l’exercice précédent. Et parmi celles ayant enregistré une croissance de ces deux indicateurs clés, la grande majorité affiche des hausses modestes, inférieures à 10%. Le tableau général dénote une activité sans relief, sans que celle-ci ne soit toutefois en récession.

L’année 2025 devrait être marquée par une situation toujours atone. La nouvelle politique commerciale américaine mise en œuvre par le président Donald Trump déploiera des impacts négatifs sur les volumes d’échanges internationaux. La hausse des droits de douanes, même réduite par rapport aux annonces massives du 2 avril 2025, va entraîner des distorsions. La Chine va par ailleurs être pénalisée, et cela dans la durée. Parallèlement, la conjoncture européenne reste faible, en particulier en Allemagne, principal partenaire de la Suisse. L’économie fribourgeoise et suisse échappera à une contraction de l’activité, mais les perspectives sont incertaines. Seules les entreprises industrielles et de services orientées sur le marché domestique peuvent viser une stabilisation ou une croissance modérée des revenus et bénéfices.

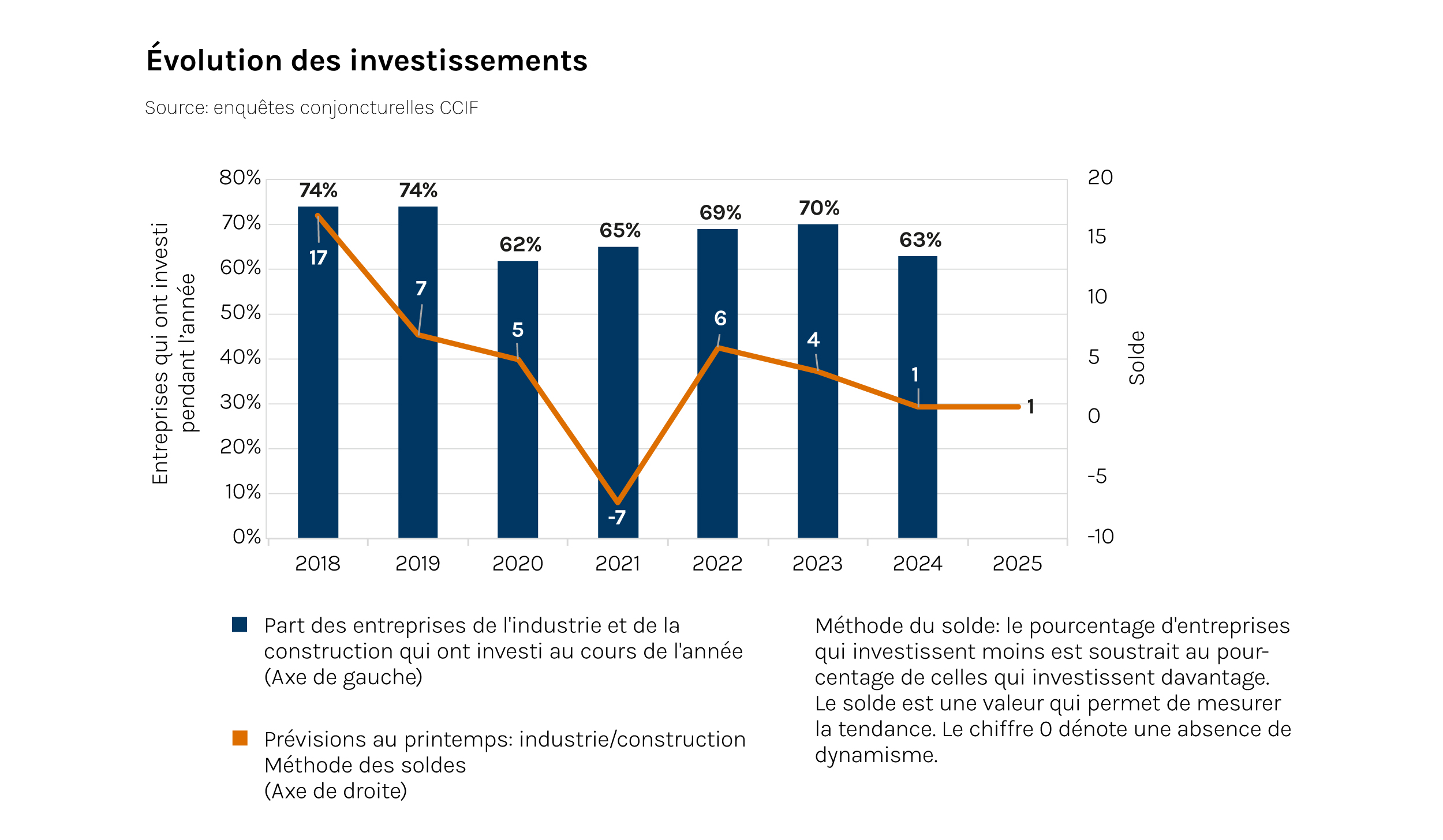

Evolution des investissements

Le contexte international et local reste peu favorable aux investissements, malgré des taux d’intérêt à nouveau très bas. Les investissements continueront donc à être sous pression, pour la troisième année consécutive. Pour le secondaire, les indicateurs montrent que les fonds alloués à de nouveaux équipements, bâtiments ou projets pourraient retrouver leur niveau plancher de 2020. L’incertitude internationale incite les entreprises à attendre que la situation se clarifie pour lancer des chantiers ou engager des crédits.

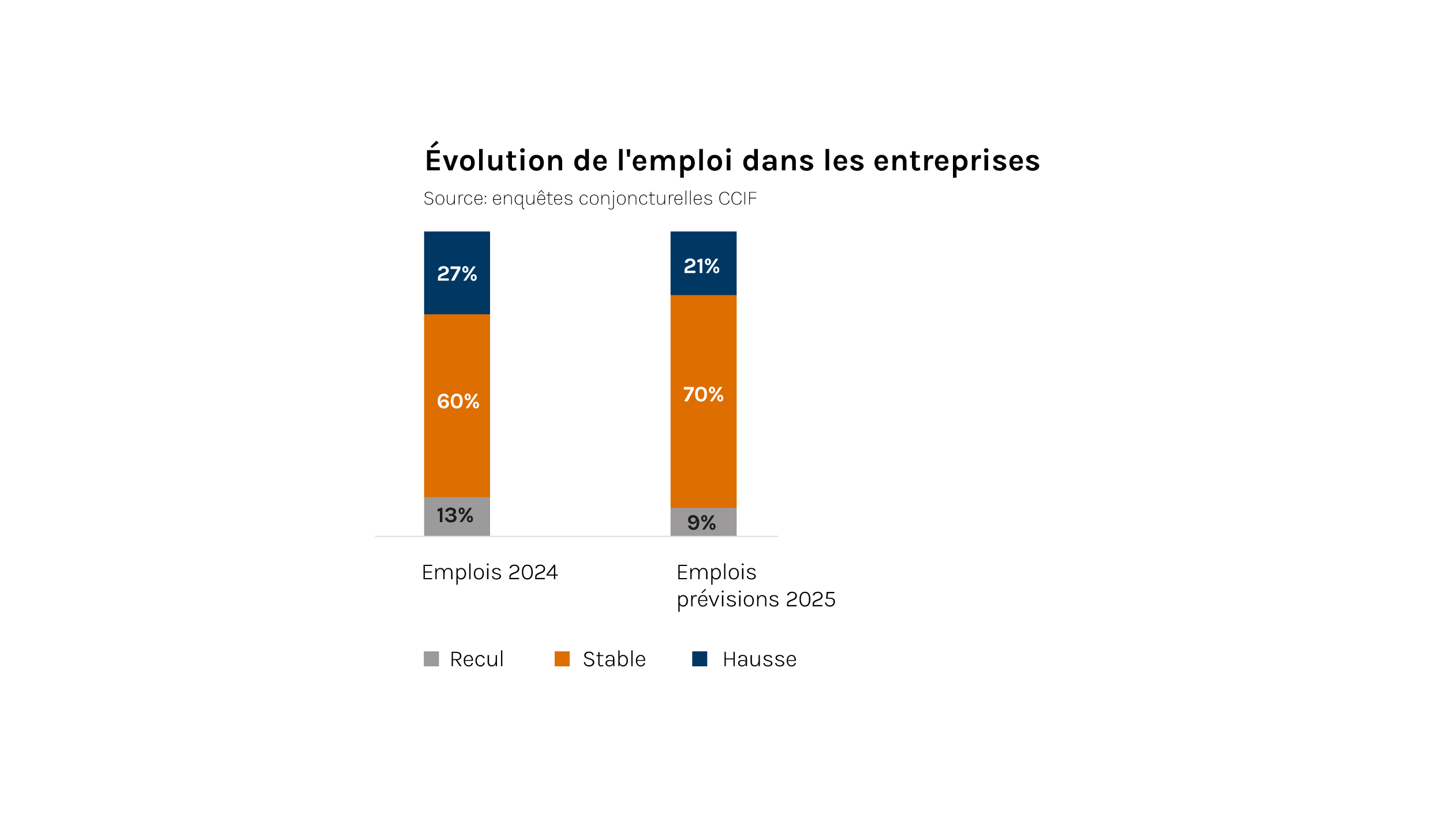

Evolution de l'emploi dans les entreprises

En 2024, l’emploi a encore tenu bon, malgré une économie en décélération notable. Les entreprises devraient toutefois être davantage sur la retenue cette année. Globalement, selon l’enquête conjoncturelle de printemps 2025, seules 21% des entreprises envisagent une augmentation de leurs effectifs cette année, contre 27% lors des deux années précédentes. 70% prévoient de maintenir leur personnel au même niveau, tandis que 9% envisagent des réductions. Les créations nettes d’emplois seront donc moins nombreuses.

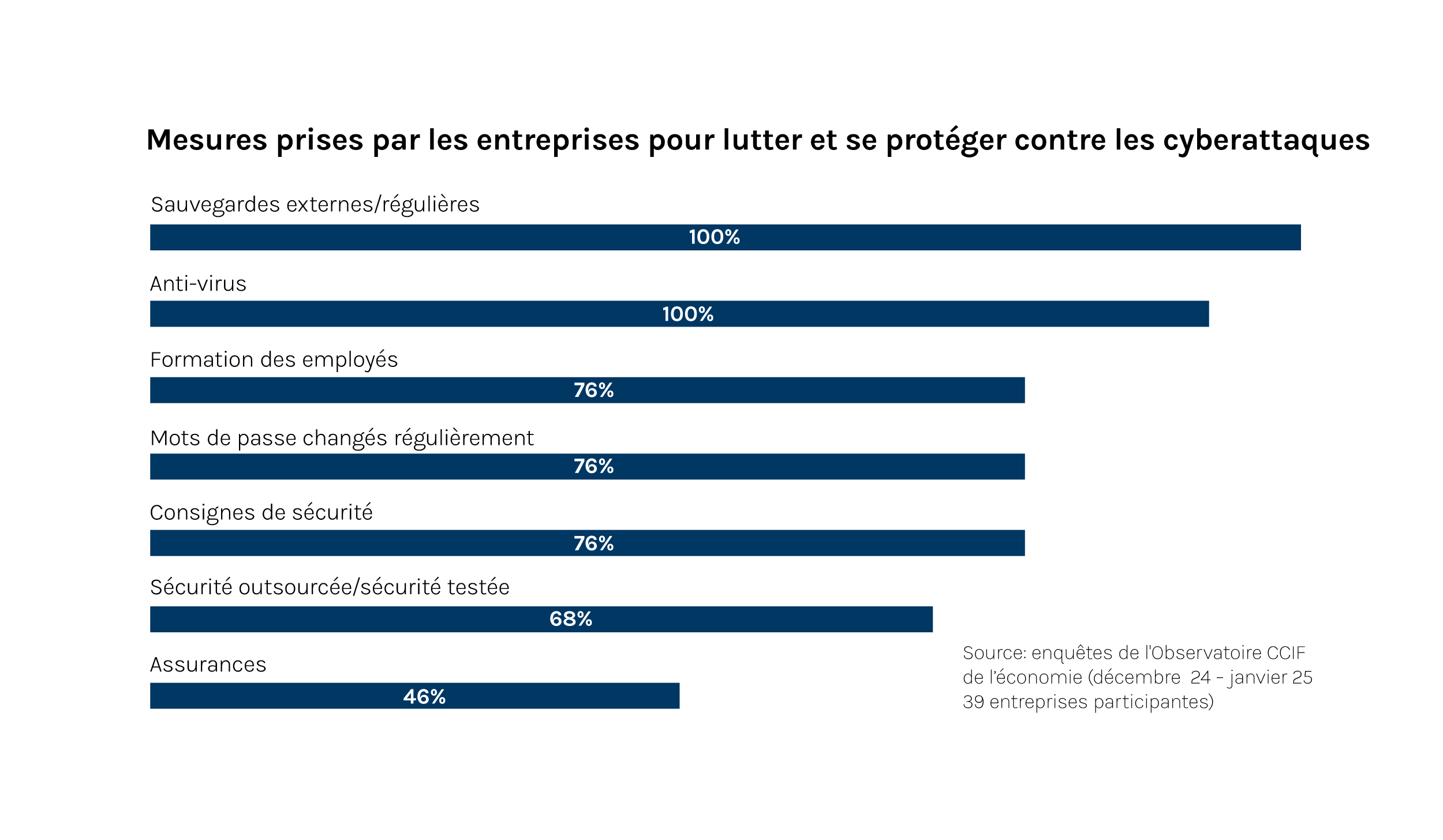

Intelligence artificielle et cybersécurité

L’intelligence artificielle (IA) constitue l’un des principaux défis actuels des entreprises fribourgeoises. La part des entreprises membres de l’Observatoire CCIF de l’économie ayant recours à certains outils de l’IA se monte à 56%, selon une enquête réalisée entre le 18 décembre 2024 et le 8 janvier 2025 auprès de 39 sociétés. Seules 8% des entreprises n’utilisaient pas ces outils et ne l’envisageaient pas tandis que 36% annonçaient qu’elles allaient s’y mettre prochainement. A titre de comparaison, à l’automne 2023, les membres de la CCIF n’étaient que 27% à affirmer utiliser l’IA.

En matière de cybersécurité, 80% des sociétés s’estiment concernées par les risques de piratage. Les budgets alloués sont qualifiés d’« assez importants » (46% des cas) à « très importants » (26%). Plus des trois quarts des participants à l’enquête ont mis en place des formations à l’interne ou en prévoient tout prochainement et 72% des sociétés recourent à des spécialistes extérieurs pour se protéger. Si 46% des membres affirment ne pas encore avoir subi d’attaques, 13% « ne savent pas ». A l’inverse, 41% ont déjà été victimes de hackers, dont 26% au cours des derniers mois.